EL GREMIO MÁS IMPORTANTE DEL NORTE DEL PAÍS

apoyocomunicaciones

March

CCLL conmemoró el Día de la Mujer con reconocimiento a diversas lideresas durante la pandemia

-

El evento contó con un interesante conversatorio en el que cada una de ellas compartió sus experiencias desde diferentes frentes durante la emergencia sanitaria del COVID-19.

Trujillo, 10 de marzo de 2022. Con un emotivo evento, la Cámara de Comercio de La Libertad (CCLL) conmemoró el Día Internacional de la Mujer, en el que reconoció a diversas lideresas que destacaron con loables acciones desde diferentes frentes durante la pandemia del COVID-19.

La ceremonia comenzó con las palabras de bienvenida ofrecidas por el vicepresidente del Comité Gremial de Servicios Educativos de la CCLL, Humberto Flores Cornejo, en representación del presidente del gremio empresarial, Guillermo Benavides Zavaleta.

“Durante la pandemia hemos visto la resiliencia de nuestras mujeres liberteñas, quienes han sacado a relucir su fortaleza, su espíritu emprendedor, sus ganas de salir adelante, y su gran capacidad de trabajo desde cualquier espacio que ellas elijan”, mencionó.

Seguidamente, la fundadora y gerente general del Centro de Nutrición y Estética “Marijuan”, María Luz Balarezo Salinas, brindó la conferencia “El rol de la mujer emprendedora en la sociedad como agente de cambio y futuro”, a través de la cual motivó a las asistentes a enfocarse en su desarrollo personal como base para continuar cosechando éxitos.

A continuación, se desarrolló el panel “Experiencias de solidaridad en tiempos de COVID-19 por mujeres líderes”, donde previamente a ser reconocidas, estas destacadas liberteñas compartieron las vivencias que experimentaron durante la pandemia, las cuales les dejaron grandes aprendizajes y las ayudaron a crecer en todos los planos de su vida. Cabe mencionar que este espacio estuvo dirigido por la presidenta de Comisión de Promoción de la Mujer Empresaria (Copromesa), Lucía Pérez Obando de Celi.

Posteriormente, se les entregó sus respectivos reconocimientos. En la categoría “Mujer promotora de la Cultura” se condecoró a Nora Benott Romero, directora del Proyecto Especial Casa de la Identidad Regional; en la categoría “Mujer promotora de responsabilidad social” a Délida Meléndez Sánchez, directora del Penal de Mujeres de Trujillo; a Blanca Castillo Martell, directora del Hogar de La Niña; y a Jimena Sologuren Arias, subgerente de Responsabilidad Social y Comunicaciones en Compañía Minera Poderosa. Mientras que en la categoría “Mujer promotora de la salud” se reconoció a Yda Hoyos Álvarez, quien lideró el equipo de enfermeras del Hospital Regional que fabricó equipos de ventilación no invasiva para pacientes con coronavirus en estado moderado.

Finalmente, el brindis de honor estuvo a cargo de la vicepresidenta del Comité Gremial de Servicios Profesionales de la CCLL, Kattya Hoyos Quiroz, quien dio la oportunidad a muchas de las asistentes de brindar unas palabras en conmemoración de su día.

Es importante mencionar que este evento contó con el auspicio de: pizzería “Princess King”, Estudio “Villarán y De La Rosa, Colina, Castillo”, restaurante “Big Ben”, concesionario de automóviles “Savi Motors”, Laboratorio Clínico Escalabs, Centro de Salud Ocupacional Escamed y productora y comercializadora de semillas Group Celis.

El evento, además, contó tuvo una gran concurrencia de asociadas, quienes disfrutaron del programa especial de la CCLL, que incluyó un show artístico y sorteos; pero, sobre todo, confirmaron su compromiso de seguir luchando por la reivindicación de los derechos de la mujer y su desempeño en la sociedad.

March

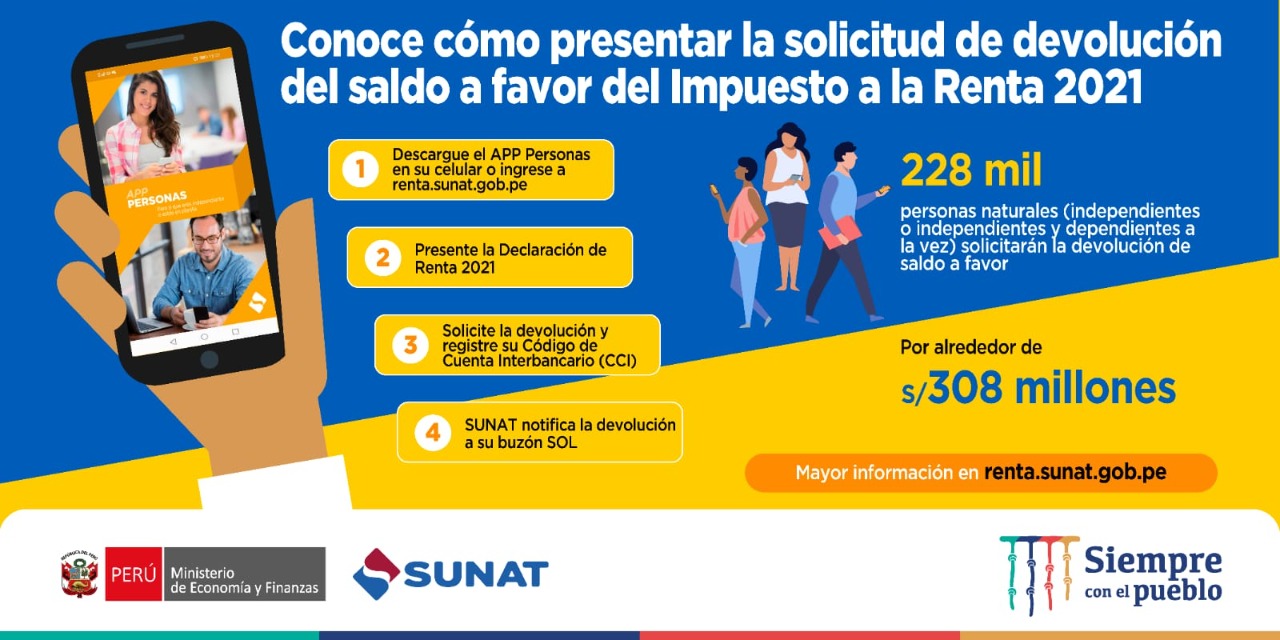

Conoce cómo presentar la solicitud de devolución del saldo a favor del impuesto a la renta 2021

1Las personas naturales que durante el año 2021 tuvieron un exceso en el pago del Impuesto a la Renta (por retenciones mensuales, abonos directos o gastos deducibles) pueden solicitar vía internet, de manera rápida y sencilla, la devolución de ese monto con abono directo a su cuenta bancaria informó la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

De acuerdo con estimaciones de la entidad, unas 228 mil personas naturales (trabajadores que perciben ingresos como independientes o como independientes y dependientes a la vez) solicitarán la devolución de su saldo a favor, por un monto acumulado de unos S/ 308 millones.

Para obtener la devolución, primero deberán presentar su Declaración Anual de Renta 2021, mediante el formulario 709, disponible en el APP Personas o SUNAT Virtual, donde encontrarán información detallada de sus ingresos, retenciones y gastos deducibles para facilitar su declaración.

En caso tengan saldo a favor, en ese mismo momento, el sistema le consultará si desea solicitar la devolución y la modalidad de abono, siendo la más rápida y conveniente el abono directo en la cuenta bancaria.

Si el trabajador no registró previamente el Código de su Cuenta Interbancaria (CCI), o desea actualizarlo, podrá hacerlo en ese momento, en el APP Personas o SUNAT Virtual.

La cuenta bancaria debe ser en moneda nacional, pertenecer al beneficiario de la devolución y no debe corresponder a una cuenta de Compensación de Tiempo de Servicios (CTS).

Una vez presentada la solicitud de devolución, recibirá en el buzón electrónico la constancia respectiva. Aunque el plazo legal para efectuar la devolución es de hasta 45 días hábiles posteriores a su presentación, la SUNAT ha reducido significativamente los plazos de atención de estas solicitudes.

Cabe indicar que, en la anterior campaña de renta, más de 216 mil trabajadores que percibieron ingresos como independientes o como independientes y dependientes a la vez, recibieron devoluciones en atención a sus solicitudes presentadas, por un total de S/ 226 millones.

En el caso de los trabajadores en planilla (dependientes) que durante el 2021 realizaron gastos deducibles, generando un saldo a favor, la devolución se realizará de manera automática, sin necesidad de presentar la Declaración Anual del Impuesto a la Renta, mediante depósito en su cuenta bancaria, siempre que se haya registrado su Código de Cuenta Interbancaria (CCI) ante la SUNAT.

Para más información sobre cómo solicitar su devolución o presentar la declaración, puede ingresar a la Web especializada https://cpe.sunat.gob.pe/.

[1] Nota elaborada por SUNAT.

March

Por: Javier Orbegoso Saravia1

BASE LEGAL

Código Civil: De los Artículos 969° al 982°.

ANÁLISIS

El presente trabajo tiene por objeto dar a conocer la categoría o institución jurídica cada vez más común entre nosotros, como lo es la Copropiedad; pues abundan los casos en que, por diversas razones (como pueden ser por herencia, por contratos de sociedad, de compraventa, etc.) las personas (naturales o jurídicas) resultan ser copropietarios de bienes inmuebles y se encuentran inmersos en un régimen legal parecido al de la propiedad, pero cuyas diferencias resultan importantes tenerlas en cuenta a fin de llevar adelante una copropiedad dentro de una relación armoniosa entre los copropietarios y, así, evitar conflictos o controversias que puedan desencadenar en situaciones más graves como procesos judiciales que, ciertamente, mientras no se haya resuelto, limita la disposición de la partes alícuotas que le pueda corresponder a cada copropietario. De allí la importancia de conocer bien esta institución jurídica.

INTRODUCCIÓN

Debemos de empezar este breve estudio señalando que la Copropiedad o Condominio es un derecho real de propiedad sobre un bien que, al mismo tiempo, pertenece a más de una persona, sea esta natural o jurídica. Estas personas ejercen su derecho de propiedad sobre cuotas o partes ideales de dicho bien. Esas cuotas o partes ideales están establecidas, generalmente, en porcentajes de participación para cada copropietario, sino se han establecido porcentajes se presume que los copropietarios lo son en partes iguales. Ahora bien, es importante reiterar que ninguno de los copropietarios ejercer el derecho de propiedad sobre una parte determinada del bien, sino que cada copropietario tiene un derecho proporcional sobre la cuota de su propiedad. De lo dicho se desprende una consecuencia lógica que diferencia el régimen de Copropiedad con el la Propiedad que resulta importante señalarla, también, desde esta parte introductoria del presente trabajo, nos referimos a la coexistencia de dos ámbitos de actuación: uno referido a la actuación individual de cada copropietario y otro referido a la actuación colectiva de los copropietarios en su conjunto, pues estos tendrán que tomar decisiones sobre el bien sujeto al régimen de copropiedad, por unanimidad o por mayoría absoluta. Siendo que, en caso hubiera un empate, la decisión la tomará un juez, conforme lo establece el Artículo 971° de nuestro Código Civil.

DEFINICIÓN DE COPROPIEDAD

Nuestro Código Civil define a la Copropiedad en su Artículo 969° el cual establece: “Art. 969.- Definición.

Hay copropiedad cuando un bien pertenece por cuotas ideales a dos o más personas.”

El maestro Max Arias Schereiber Pezet en su Exégesis del Código Civil Peruano de 1984 señala, a partir de la definición dada por el Código Civil, las siguientes características de la Copropiedad:

- La existencia de un bien determinado (o varios bienes).

- La pluralidad de sujetos, proyectados hacia el mismo bien o bienes.

- La particularidad de que sus derechos estén representados por cuotas ideales o porcentajes y no sobre partes materiales del bien o bienes.

A partir de lo citado podemos concluir que la Copropiedad supone o implica el derecho de propiedad de dos o más personas sobre un mismo bien que está indiviso; ese derecho de propiedad (individual de cada copropietario) se contrae o refiere a una cuota ideal la cual ha sido establecida en función a un porcentaje de la totalidad del bien común o, en su defecto si no se ha establecido en el contrato o el título o la ley, se considera la división de los porcentajes en partes iguales. Debiéndose tener presente que las cuotas o porcentajes no se refieren a una parte en particular del bien; en otras palabras, no hay propiedad exclusiva.

A manera de ejemplo podemos citar los siguientes:

Juan es propietario de un terreno de 1,000 m2., y es padre de 3 hijos. Al fallecer Juan los hijos heredan en partes proporcionalmente iguales dicho terreno (su cuota ideal), convirtiéndose en copropietarios del terreno en función al porcentaje que les ha tocado. Ellos son propietarios de su porcentaje (el cual no está referido a una parte específica del terreno y, por lo tanto, no se sabe de qué parte del terreno son propietarios) y copropietarios de todo el terreno que heredaron, tendiendo cada uno de ellos un 33.33 % de acciones y derechos.

Otro ejemplo es el siguiente: una pareja de esposos casados bajo el régimen de sociedad de gananciales compran una casa. Luego se divorcian. Al suceder esto la casa que compraron, previos trámites de ley, deja de ser un bien de propiedad de la sociedad conyugal (es decir, deja de ser un bien social) y cambia al régimen de copropiedad por el cual esa casa pasa a ser de copropiedad de los dos ex esposos. Si después de haber hecha la liquidación de la sociedad de gananciales se determina que no hay ninguna implicancia respecto de algún ex cónyuge, ese bien que era social pasa a pertenecer a cada ex cónyuge en proporciones iguales, es decir, ahora, cada ex cónyuge es propietario del 50% de acciones y derechos del bien y copropietarios del todo el bien. Lo mismo que en el caso anterior, no se sabe a qué parte específica del bien corresponde su propiedad, porque es un bien indiviso. Eso se sabrá cuando se extinga la copropiedad.

Otro ejemplo Luis y Pedro deciden comprar conjuntamente un terreno para dedicarlo a la producción agrícola. El terreno es de 20 Has y su precio es de US$ 200,000.00. Luis aporta la cantidad de US$ 150,000.00 y Pedro la cantidad de US$ 50,000.00; por tanto, la cuota ideal de Luis es el 75% de acciones y derechos del terreno; y la cuota ideal de Pedro es el 25% de acciones y derechos. Nuevamente, al estar indiviso el terreno no se sabe a qué parte específica corresponde cada porcentaje de sus acciones y derechos.

De los ejemplos dados, se puede advertir un origen diverso de la copropiedad, la cual no tiene una regulación específica en cuanto a su nacimiento y origen, pues éste puede ser legal, voluntario y hasta judicial.

NATURALEZA TRANSITORIA DE LA COPROPIEDAD

La naturaleza transitoria de la copropiedad se da porque entraña en sí misma una contradicción, pues implica la pluralidad de propietarios sobre un mismo bien; lo que supone, a su vez, un conflicto con el carácter exclusivo y excluyente de la propiedad. Efectivamente, el derecho real de Propiedad es el derecho real por excelencia por el cual el propietario de una cosa es el único que decide sobre ella. Es decir, hay una exclusividad sobre el derecho del bien y, además, una exclusión respecto de otros porque es el propietario el que ejerce soberanía sobre el bien que es de su propiedad. Estos aspectos o características del Derecho de Propiedad se ven menguadas o relativizadas en la Copropiedad, en donde, si bien es cierto, cada copropietario es dueño de su porcentaje de cuotas ideales, al momento de tomar decisiones sobre la totalidad del bien indiviso sujeto a copropiedad, las decisiones sobre actos de disposición, gravar, o arrendarlo, darlo en comodato o introducir modificaciones tienen que ser tomadas por unanimidad. Por mayoría absoluta en los actos relativos a la administración ordinaria, siendo que en este caso los votos se computan por el valor de las cuotas. En caso de empate, por un juez, tal y conforme lo establece, en el caso peruano, el Artículo 971° del Código Civil.

Como se ve, en la práctica resulta ser más complicado tomar decisiones sobre un bien sujeto al régimen de copropiedad. Estas complicaciones inducen a que los copropietarios tarde o temprano den fin a dicho régimen y opten por la división y partición del bien común.

¿QUÉ ES LA CUOTA IDEAL?

También denominada Parte Alícuota o Cuota-Parte. Es el porcentaje de participación que le corresponde a cada copropietario del bien común. Si bien es cierto que esta cuota ideal le da derecho de propiedad sobre ese porcentaje del bien a cada copropietario, también lo es que, al estar el bien indiviso, su derecho de copropiedad se extiende a la totalidad del bien, pero sin identificarse con una parte determinada del bien común. En este orden de ideas, podemos afirmar que la alícuota le da derechos al copropietario sobre la totalidad del bien, en tanto, por ejemplo y como ya hemos dejado adelantado, al momento de tomar decisiones sobre el bien común el resto de copropietarios tienen que consultarle y éste decidir con su voto. Pero, a su vez, no le da derechos propiamente, sobre su un área o porción determinada que le pueda corresponder a su alícuota, porque no se sabe cuál es esa área, al estar el bien común indiviso. Siendo esto así, el copropietario no puede ejercer dominio de una parte determinada del bien común.

Veamos lo que, sobre el particular, prescribe nuestro Código Civil:

“Art. 970.- Cuotas de los copropietarios.

Las cuotas de los copropietarios se presumen iguales, salvo prueba en contrario.

El concurso de los copropietarios, tanto en los beneficios como en las cargas, está en proporción a sus cuotas respectivas.”

La norma establece como regla la presunción de igualdad de las cuotas. Obviamente esta presunción se aplica cuando en el título o la ley, no se haya especificado la participación o los porcentajes que le puedan corresponder a cada copropietario.

Lo prescrito en el segundo párrafo de la norma resulta también algo que hay que tener muy en cuenta, pues como el referido dispositivo legal señala el concurso de los copropietarios no solamente se da en los beneficios, sino también en las cargas y obligaciones, siendo que dicha participación tanto para uno u otro caso, está en función de la proporción de las cuotas o porcentajes respectivos. Así, por ejemplo: María y Ángela son copropietarias de un inmueble en la siguiente proporción: 70% y 30%, respectivamente. Luego ese inmueble lo alquilan a razón de S/. 1,000.00 mensuales. Estando a la participación de porcentajes o, lo que es lo mismo, sus respectivas alícuotas, le corresponde a María obtener 700 soles del alquiler y a Ángela 300 soles mensuales, respectivamente. Eso en cuanto a los beneficios. En cuanto a las cargas u obligaciones, como puede ser en el caso del ejemplo, el pago del Impuesto Predial, corresponderá pagar a María el 70% de dicho impuesto y a Ángela solamente el 30% del impuesto. De igual manera, los gastos que ocasione el bien común serán asumidos por los copropietarios en función a su participación del porcentaje de su cuota ideal; conforme y de manera concordada se indica en el Artículo 981° del mismo código.

DERECHOS Y OBLIGACIONES DE LOS COPROPIETARIOS

- Uso del bien común: Este derecho está previsto en el Artículo 974° del Código Civil, el cual establece:

“Cada propietario tiene derecho a servirse del bien común, siempre que no altere su destino ni perjudique el interés de los demás.

El derecho de usar el bien común corresponde a cada copropietario. En caso de desavenencia el juez regulará el uso, observándose las reglas procesales sobre administración judicial de bienes comunes.”

- Indemnización por Uso: Establecido en el Artículo 975° del Código Civil, el cual a la letra dice:

“El copropietario que usa el bien parcial o totalmente con exclusión de los demás, debe indemnizarles en las proporciones que les corresponda, salvo lo dispuesto en el artículo 731°.”

- Derecho de Disfrute: Previsto en el Artículo 976° del Código Civil, que señala:

“El derecho de disfrutar corresponde a cada propietario. Estos están obligados a reembolsarse proporcionalmente los provechos obtenidos del bien.”

- Condicionalidad de la validez de los actos de la propiedad exclusiva: Condición establecida en el Artículo 978 del Código Civil, el cual prevé:

“Si un copropietario practica sobre todo o parte de un bien, acto que importe el ejercicio de propiedad exclusiva, dicho acto sólo será válido desde el momento en que se adjudica el bien o la parte a quien practicó el acto.”

- Reivindicación y defensa del bien común: Regulada en el Artículo 979° del Código Civil, el cual señala:

“Cualquier copropietario puede reivindicar el bien común. Asimismo, puede promover las acciones posesorias, los interdictos, las acciones de desahucio, aviso de despedida y las demás que determine la ley.”

- Copropiedad y mejoras: Aspecto regulado en el Artículo 980° del mismo cuerpo legal. El cual prescribe:

“Las mejoras necesarias y útiles pertenecen a todos los copropietarios, con la obligación de responder proporcionalmente por los gastos.”

- Gastos de conservación y cargas del bien común: Situación regulada en el Artículo 981 del mismo código. Dispositivo que señala lo siguiente:

“Todos los copropietarios están obligados a concurrir, en proporción a su parte, a los gastos de conservación y al pago de los tributos, cargas y gravámenes que afecten al bien común.”

- Saneamiento por evicción del bien común: Prevista en el Artículo 982° conforme al siguiente tenor:

“Los copropietarios están recíprocamente obligados al saneamiento en caso de evicción, en proporción a la parte de cada uno.”

EXTINCIÓN DE LA COPROPIEDAD

- De conformidad con lo previsto en el Artículo 992° de nuestro Código Civil, la copropiedad se extingue por las siguientes causales:

- División y Partición del Bien Común: La Partición es el instrumento o la herramienta para hacer de las partes ideales o alícuotas del bien común que no están determinadas, en partes concretas e individualizada, tornándolas, ahora si, en propiedad exclusiva. La Partición es una facultad que le asiste a cada copropietario y, ciertamente, gran parte de la doctrina conviene en considerarlas como un derecho potestativo que se le otorga a cada copropietario la posibilidad de solicitarla y poner fin al régimen de copropiedad,

- Reunión de todas las cuotas partes en un solo copropietario: Aquí la norma alude a lo que en Derecho se conoce también como Consolidación, lo cual sucede cuando ante la existencia de varios copropietarios uno de ellos se hace de las cuotas ideales de los otros, ya sea como consecuencia de un solo acto o de actos sucesivos. Esta forma de extinguir la copropiedad se puede dar por diversas causas como pueden ser la adquisición simultánea o sucesiva por parte de un copropietario de las cuotas ideales de los otros copropietarios. También puede darse por el ejercicio del derecho de preferencia, la sucesión por muerte de un copropietario, cuando el que sucede es su heredero, etc.

- Destrucción total o pérdida del bien: Situación que sucede cuando el bien de extingue, deja de existir por una situación o fuerza irresistible. En la realidad se han dado casos en que por fuerzas de la naturaleza como lo pueden ser aluviones o inundaciones ha desaparecido predios enteros. “El río se lo ha llevado”, se suele escuchar en estos casos; casos que, en nuestra experiencia hemos sido testigos de circunstancias como esa. También puede suceder en un caso de sismo de algún inmueble en condómino que forma de parte de un edificio y éste, por causa del sismo, se desploma. La extinción de la copropiedad por destrucción total o pérdida del bien resulta ser una forma de extinción no solamente de la Copropiedad, sino también de los demás derechos reales.

- Enajenación del bien a un tercero: Debiéndose entender como enajenación para el presente caso y no entrar en mayores disquisiciones a la transferencia ya sea a título oneroso o gratuito que hagan los copropietarios a un tercero

- Pérdida del derecho de propiedad de los copropietarios: Esta forma extinción de la Copropiedad ha sido harto discutida y debatida, pues habría que preguntarse ¿cuándo pierden el derecho de propiedad los copropietarios? El abanico de posibilidades es amplio y, al ser tan general dicha norma, entendemos que se tienen que considerar todas las posibilidades, como lo pueden ser la expropiación, la prescripción adquisitiva por parte de un tercero, la ejecución forzosa, hasta cabría la posibilidad que también por accesión se pierda o extinga la Copropiedad.

CONCLUSIONES

- La Copropiedad o Condominio es un derecho real de propiedad sobre un bien que, al mismo tiempo, pertenece a más de una persona, sea esta natural o jurídica. Estas personas ejercen su derecho de propiedad sobre cuotas o partes ideales de dicho bien.

- La Copropiedad tiene naturaleza o carácter transitorio pues, en puridad, no es compatible con las características esenciales del Derecho de Propiedad, como lo es la exclusividad y la exclusión, lo que le augura temporalidad mucho menor a dicho derecho. Pues para ejercer a plenitud el derecho de propiedad se necesita de dichas características, muy limitadas en el régimen de la Copropiedad.

- La Cuota Ideal es el porcentaje de participación que le corresponde a cada copropietario del bien común.

- El concurso de los copropietarios, tanto en los beneficios como en las cargas, está en proporción a sus cuotas respectivas.

RECOMENDACIONES

A la luz del presente trabajo, queda claro la importancia que los abogados y las personas en general, tengan presente la noción de Copropiedad y sus demás regulaciones. Ello es así, porque no son pocos los casos en que, por diversas razones (sucesión intestada, divorcio, o contratos de sociedad o compraventa, etc.) las personas naturales o jurídicas se encuentran ante esta figura o institución jurídica. Por tanto, su conocimiento se torna de interés e importancia en un escenario social en el cual el dinamismo inmobiliario continúa siendo un rubro importante de nuestra economía.

[1] Jefe de la División de Derecho Corporativo del Estudio Avizor Legal.

March

MYPE: Así puedes obtener tu certificado digital tributario gratuito para emitir facturas electrónicas desde abril

1Las Micro y Pequeñas Empresas (Mypes), que a partir del mes de abril tendrán la obligación de emitir facturas electrónicas, pueden implementar sus sistemas de emisión a menor costo utilizando el Certificado Digital Tributario que la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) viene entregando de manera gratuita desde el 2020.

Este certificado, que tiene una vigencia de tres años, es una credencial electrónica indispensable para garantizar, mediante firma digital, que los comprobantes emitidos desde los Sistemas del Contribuyente, el Facturador SUNAT o un Operador de Servicios Electrónicos (OSE), corresponden al contribuyente que está efectuando la operación comercial.

Como se sabe, para los contribuyentes que durante el año 2019 obtuvieron ingresos en el rango de 96,600 a 315,000 soles (de 23 UIT a 75 UIT), la obligación de la emisión electrónica, respecto de facturas inició el 01 de enero del 2022 y, respecto de boletas de venta inicia el 01 de abril del presente.

Asimismo, para el caso de contribuyentes que durante el año 2019 obtuvieron ingresos menores a 96,600 soles (23 UIT), la obligación de emitir facturas electrónicas se inicia el 1 de abril de este año y boletas de venta electrónica el 1 de junio.

De esta manera, al término del primer semestre todas las Mypes deberán emitir boletas y facturas electrónicas este año, teniendo la posibilidad de acceder al certificado sin costo alguno, lo que facilitará la implementación de sus sistemas de emisión de comprobantes electrónicos.

Pasos para obtenerlo Obtener el certificado digital para los CPE es sencillo. Puede solicitarse desde el portal www.sunat.gob.pe, ingresando al módulo SUNAT Operaciones en Línea (SOL) con la Clave Sol y, en la sección “Empresas”, acceder a “Comprobantes de Pago”, “Certificado Digital Tributario” y dar clic a la opción de solicitud, aceptando los términos y condiciones.

Los requisitos son: contar con el RUC activo, estar afecto al Impuesto a la Renta de Tercera Categoría, no encontrarse inscrito en el registro de Operadores de Servicios Electrónicos (OSE) o de Proveedores de Servicios Electrónicos (PSE), entre otros.

A la fecha más de 79 mil Micro y Pequeñas empresas han obtenido de manera gratuita el Certificado Digital Tributario para implementar sus sistemas de facturación electrónica. El plazo para acceder a este beneficio es hasta el 31 de diciembre del presente año.

Finalmente, se debe indicar que el acceso al certificado también se encuentra disponible para aquellos que, ya siendo emisores electrónicos, requieran obtenerlo para seguir emitiendo sus comprobantes de pago electrónicos, reduciendo así los costos de emisión que puedan estar generando.

Para obtener más información sobre este beneficio y cómo obtenerlo, los contribuyentes pueden comunicarse con la Central de Consultas telefónicas al 0-801-12-100 o 315-0730, y desde su celular llamando al *4000, visitar cualquiera de los Centros de Servicios al Contribuyente ubicados en todo el país, o ingresar al portal especializado https://cpe.sunat.gob.pe/.

[1] Nota elaborada por SUNAT.

March

Por: Dr. C.P.C. Rubén Saavedra Rodríguez1.

Por: Dr. C.P.C. Rubén Saavedra Rodríguez1.

El presente artículo tiene por objeto detallar la regla regulada en la Ley del Impuesto a la Renta (LIR, en adelante) para la deducción de gastos financieros; la cual será aplicable a partir del ejercicio 2021, es decir, en la Declaración Jurada anual a presentarse en marzo y abril del presente año.

Como es de conocimiento, el Decreto Legislativo N ° 1424 estableció que el límite para la deducción de los gastos por intereses se determinará en función al 30 % del EBITDA del contribuyente del ejercicio anterior. Para estos efectos, lo primero que hay que resaltar es que, por un lado, los intereses que se van a tomar en cuenta para efectos del cálculo son los intereses netos, los cuales son la diferencia entre los gastos por intereses menos los ingresos por intereses. Por otro lado, se entiende como “EBITDA tributario” a la renta neta luego de efectuada la compensación de pérdidas más los intereses netos, depreciación y amortización. Todo esto, al amparo de la LIR.

Cabe resaltar que este límite, al igual que en la regla anterior, no es aplicable a contribuyentes cuyos ingresos netos en el ejercicio gravable sean menores o iguales a 2500 UIT; así como a las empresas del sistema financiero, contribuyentes que estén en proyectos de APP (o intereses relacionados a estos proyectos) y a los endeudamientos por emisión de valores mobiliarios. Además, sigue vigente la deducción de intereses de fraccionamiento conforme al Código Tributario, los cuales no entran al cálculo del 30 %. Por su parte, la Tercera Disposición Complementaria Final del Decreto Supremo N° 432-2020-EF (publicado el 31.12.2020) dispuso que los contribuyentes que se constituyan o inicien actividades en el ejercicio 2021 considerarán el EBITDA de dicho ejercicio.

Sobre la aplicación de esta nueva regla, existían una serie de dudas que han podido ser esclarecidas (en parte) por el Decreto Supremo N ° 402-2021-EF, publicado el 30.12.2021, el cual modifica el inciso a) del artículo 21 del Reglamento de la LIR (RLIR, en adelante) y lo adecúa a la regla en comentario.

Así, por ejemplo, la regulación en la LIR no especificaba cómo iban a calcular el 30 % del EBITDA los contribuyentes que obtengan un saldo negativo luego de deducidas las pérdidas en el ejercicio anterior. En este caso, el RLIR ha especificado que el EBITDA será igual a la suma de los intereses netos, depreciación y amortización deducidos en dicho ejercicio. En otras palabras, en los casos en que en el ejercicio anterior haya un saldo negativo, lo único que se tomará en cuenta será la suma de los conceptos antes indicados. Es decir, los contribuyentes nunca tendrán un EBITDA cero o negativo.

Otro punto que ha sido esclarecido es el relacionado a lo regulado en la LIR en donde se indica que los intereses que no hubieran podido ser deducidos en el ejercicio por exceder el límite, podrán ser adicionados a aquellos correspondientes a los 4 ejercicios siguientes. Al respecto, quedaba la duda de qué saldo debías deducir primero: si el saldo del ejercicio corriente o saldo de los ejercicios más antiguos que ya venías arrastrando. La norma se ha inclinado por señalar que se debe tomar, en primera instancia, el saldo del ejercicio más antiguo que ya venías arrastrando; con el límite temporal siempre de que solo sean los 4 ejercicios anteriores. Asimismo, también se indica que estos 4 ejercicios serán contados a partir del ejercicio siguiente al de la generación de cada interés neto.

Como bien es sabido, para efectos de las Declaraciones Juradas anuales, se deben tener presente los pronunciamientos emitidos por la Administración Tributaria a través de sus informes, esto con la finalidad de evitar contingencias tributarias. A continuación, se detallan los informes más relevantes:

En primer lugar, en el Informe N ° 094-2021-SUNAT, la Administración Tributaria aclara que el EBITDA regulado en la LIR es un EBITDA basado en conceptos tributarios y no contables. Así, el concepto de “renta neta” es el que se determina a partir de lo establecido en el artículo 37 y 44 de la LIR. Además, concluye que cualquier otra norma que incida en la determinación del impuesto, directa o indirectamente, será igualmente aplicable para efectos del cálculo del EBITDA. Asimismo, en cuanto a la deducción de la amortización de intangibles, el mismo Informe ha indicado que sólo se considerará dentro de la amortización para el cálculo del EBITDA la amortización realizada en el plazo de 10 años.

En segundo lugar, el Informe N ° 013-2020-SUNAT ha tocado 3 importantes materias con respecto a si ciertos conceptos entran o no al cálculo de esta nueva regla. Así, se consulta por los gastos por intereses derivados de operaciones de crédito efectuadas con sujetos situados en países o territorios no cooperantes de baja o nula imposición (inciso m) del artículo 44 de la LIR) y por los intereses generados por un contrato de arrendamiento financiero o leasing entran al cálculo o no. La Administración Tributaria indica que a estos dos conceptos también les resulta aplicable lo regulado en la nueva regulación. Por su lado, no le resulta aplicable al gasto del cedente en las operaciones de factoring sin recurso, pues el gasto del cedente retribuye la prestación de un servicio que no es de financiamiento, por lo que dicha retribución no constituye un interés.

En tercer lugar, en el Informe N ° 059-2020-SUNAT se precisa la deducción de gastos en etapa preoperativa (inciso g) del artículo 37 de la LIR) y su vinculación con la nueva regla. Si bien el Informe se emitió con una regulación anterior, la opinión de la SUNAT se podría mantener en la nueva regla. A esta consulta, la Administración Tributaria señala que ambos inicios (el a) y el g) del artículo 37) tienen finalidades diferentes, pues el primero constituye un mecanismo antielusivo, mientras que el segundo regula la oportunidad en que pueden ser deducidos los intereses generados en etapa preoperativa. Por ello, indica que ambos incisos no se contraponen al tener fines distintos, por lo que considera que sí es aplicable la regla del inciso a) del artículo 37 a la deducción de estos intereses.

Finalmente, consideramos relevante tener en cuentas las precisiones anteriores y los criterios interpretativos establecidos por la SUNAT a fin de prevenir cualquier tipo de contingencia tributaria.

[1] Abogado, contador público, doctor en Derecho, máster en Derecho Tributario, docente universitario, consultor tributario. También es miembro de la Comisión de Asuntos Tributarios de CCLL y exdecano del Colegio de Contadores Públicos de La Libertad.

February

Por: Astrid Olivares Enrique1

INTRODUCCION

El Gobierno puso fin a la tercerización que se aplicaba, de manera permanente en el “núcleo del negocio”, mediante la expedición del Decreto Supremo N° 001-2022-TR, publicado en el Diario Oficial El Peruano.

Considerando que la tercerización laboral en las actividades neurálgicas de las empresas permitía que, los trabajadores que realizaban el mismo trabajo y, en las mismas condiciones de trabajo ostenten sueldos diferenciados. Evidenciándose un contraste, el cual originaba perjuicio directo a los trabajadores, en el sentido de afectación de sus beneficios sociales.

BASE LEGAL

- Decreto Supremo N° 001-2022-TR

- Ley N° 29245, Ley que Regula los Servicios de Tercerización.

- Decreto Legislativo N° 1038,

ANÁLISIS

¿Qué es la Tercerización?

Se entiende por tercerización la contratación de empresas para que desarrollen actividades especializadas u obras, siempre que aquellas asuman los servicios prestados por su cuenta y riesgo; cuenten con sus propios recursos financieros, técnicos o materiales; sean responsables por los resultados de sus actividades y sus trabajadores estén bajo su exclusiva subordinación.

Es decir, que es una forma de organización empresarial, mediante la cual la Empresa PRINCIPAL encarga el desarrollo de una parte de su actividad principal a una o más empresas denominadas TERCERIZADORAS, con la finalidad de que lleven a cabo un servicio u obra mediante sus propios trabajadores, los cuales se encuentran bajo su subordinación exclusiva.

¿Qué se entiende por desplazamiento continuo?

En consideración a lo que establece el nuevo Decreto Supremo, el ámbito de la Tercerización comprende empresas principales cuyos trabajadores están sujetos al régimen laboral de la actividad privada, que tercerizan actividades especializadas u obras, que forman parte de su actividad principal, siempre que se produzca con desplazamiento continuo de los trabajadores de las empresas tercerizadoras a los centros de trabajo o de operaciones de aquellas.

En razón de ello, el desplazamiento continuo es aquel realizado de forma regular entre la empresa tercerizadora y la empresa principal. Asu vez, estaremos ante la continuidad cuando:

- El desplazamiento ocurra cuando menos durante más de 1/3 de los días laborables del plazo pactado en el contrato de Tercerización.

- Exceda de 420 horas o 52 días de trabajo efectivo, consecutivos o no, dentro de un semestre.

¿Qué actividades ya no se podrán tercerizar con desplazamiento continuo de trabajadores?

Las actividades del “núcleo del negocio” de las empresas ya no podrán tercerizarse con desplazamiento de personal.

El núcleo del negocio forma parte de la actividad principal de la empresa, pero por sus particulares características, de modo que se determina observando entre otros:

- El objeto social de la empresa.

- Lo que la identifica a la empresa frente a sus clientes finales.

- El elemento diferenciador de la empresa, dentro del mercado en el que desarrolla sus actividades.

- La actividad de la empresa que genera un valor añadido para sus clientes.

- La actividad de la empresa que suele reportarle mayores ingresos.

- La norma no ha establecido que estos requisitos sean copulativos, por lo que es probable que no se exija la concurrencia de todos para poder determinar que una actividad forma parte del núcleo del negocio.

¿Qué comprende el nuevo ámbito de la tercerización con desplazamiento?

De conformidad con el reciente Decreto Supremo, la tercerización con desplazamiento vislumbrará a aquellas actividades especializadas u obras que no formen parte del núcleo del negocio, pero sí de la actividad principal.

Entiéndase por actividad principal aquella que es consustancial al giro del negocio. Son actividades principales las diferentes etapas del proceso productivo de bienes y de prestación de servicios: exploración, explotación, transformación, producción, organización, administración, comercialización y en general toda actividad sin cuya realización se afectaría y/o interrumpiría el funcionamiento y desarrollo de la empresa, y que no forma parte del denominado “núcleo del negocio”.

Así como por actividad especializada aquella vinculada a la actividad principal y que requiere de un nivel de conocimiento técnico, científico o particularmente calificado.

Finalmente, se entiende por obra a la ejecución de un encargo especifico vinculado a la actividad principal, debidamente establecido en un contrato civil.

¿Cuáles son las nuevas causas de desnaturalización de la Tercerización?

Debe entenderse que la desnaturalización tiene por efecto que la empresa principal se considere empleador del trabajador desplazado, desde el momento en que se produce la misma, es decir desde el inicio del desplazamiento, salvo prueba en contrario.

Es así que habrá desnaturalización de la tercerización, también, cuando:

- Cuando el desplazamiento de trabajadores por parte de la empresa tercerizadora no tenga por objeto desarrollar actividades principales conforme a las definiciones establecidas en el artículo 1 del presente Reglamento.

- Cuando el desplazamiento de trabajadores por parte de la empresa tercerizadora se realiza para el desarrollo de actividades que forman parte del núcleo del negocio.

¿Cuál es el plazo de adecuación?

El plazo de adecuación no deberá exceder de 180 días calendario contados a partir de su publicación.

Durante el plazo de adecuación, las empresas tercerizadoras no pueden extinguir, los contratos de trabajo de los trabajadores que hubieran sido desplazados para el desarrollo de actividades que forman parte del núcleo del negocio, por causas vinculadas con la adecuación, salvo que la empresa principal contrate de forma directa a dichos trabajadores.

Vencido el plazo, si los contratos y figuras empresariales no se hubieran adecuado a las modificaciones de esta normal, se producirá la desnaturalización, sin perjuicio de sanciones correspondientes.

CONCLUSIONES

- La tercerización laboral permite una delegación en áreas que quedaran a cargo de otras empresas conformadas por profesionales capacitados que asumen sus propios riesgos y poseen sus propios recursos financieros. Asimismo, la empresa que contrata tendrá más tiempo y podrá optimizar su energía en otras áreas de su interés, ingresos y tasa de éxito.

- La entrada en vigencia del Decreto Supremo N° 001-2022-TR, incorpora novedosos artículos que contribuirá a poner fin a la precarización de los sueldos en trabajadores.

- En todo centro laboral, con la entrada en vigor del Decreto Supremo en mención, las empresas podrán seguir tercerizando, pero tan solo las actividades que no sean consideradas núcleo del negocio.

RECOMENDACIONES:

- Los contratos y figuras empresariales que se encuentren vigentes y se encuentren comprendidos en esta nueva regulación deberán adecuarse a las modificaciones en un plazo no mayor a 180 días calendario contados a partir de la publicación de la norma para evitar la desnaturalización de los contratos involucrados, esto es hasta el 22.08.2022.

Cada empresa debe generar una identificación y determinación, a través de una auditoría interna, de lo que puede, debe y es considerado “núcleo del negocio”; esto, con el objetivo de implementar acciones preventivas respectos a la presentación de contingencias

[1] Abogada asociada especializada en derecho laboral empresarial del Estudio Avizor Legal.

February

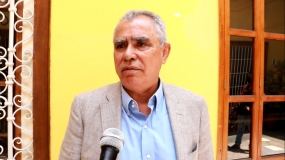

Inversiones continuarán migrando si no se concluye la III Etapa del PECH

-

Señaló el representante de la CCLL durante la Primera Audiencia Pública Descentralizada de la Comisión Investigadora Multipartidaria – Chavimochic, constituida por el Congreso de la República.

Trujillo, 26 de febrero de 2022. La Cámara de Comercio de La Libertad en su constante preocupación por los temas transversales que afectan al empresariado regional, estuvo presente en la Primera Audiencia Pública Descentralizada de la Comisión Investigadora Multipartidaria – Chavimochic creada por el Congreso, que se desarrolló en su sede institucional.

En representación del gremio empresarial participó el presidente del comité de Industria, Avícola, Ganadera y empresas conexas de la CCLL, Alfonso Medrano Samamé, quien reiteró la importancia y sobre todo la urgencia de que se culminé la presa Palo Redondo de la III Etapa del Proyecto Especial Chavimochic (PECH).

“Necesitamos que con carácter de urgencia se culmine la presa de Palo Redondo. El representante de la concesionaria, Alfonso Pinillos, ha dicho que, de llegar a un acuerdo, de su parte existe la mayor disposición para empezar pronto; en ocho meses ya estarían trabajando en culminar el menos del 30 % que es lo que falta de la presa”.

Medrano Samamé hizo hincapié en que el destrabe de las obras en Chavimochic requiere de mucha voluntad política. Asimismo, agregó que anualmente La Libertad deja de exportar entre 800 a 1,000 millones de dólares debido a que no se han culminado las obras en la III Etapa del PECH.

“Está ocurriendo que estamos yendo a sembrar uvas y paltas a Olmos, a pesar de que nosotros hemos apostado por Chavimochic, hemos comprado tierras acá, porque queremos lo mejor para nuestra región; sin embargo, acá lo que no tenemos es agua suficiente y así no se puede avanzar”, enfatizó Medrano Samamé.

Cabe mencionar que esta audiencia fue convocada por el presidente de la mencionada comisión multipartida, congresista Víctor Flores Ruiz y también asistieron los parlamentarios liberteños integrantes: Magaly Ruiz Rodríguez, Héctor Acuña Peralta y Carlos Alva Rojas.

February

Por: Jhony Almendras Sernaqué1

Por: Jhony Almendras Sernaqué1

Ejercer las funciones de un líder requiere de ciertas técnicas o herramientas. El liderazgo empresarial es esencial, sobre todo para el proceso de innovación de las organizaciones que han superado la crisis sanitaria mundial. El liderazgo se forma a partir de una persona que quiere mejorar la realidad que la rodea, y que, además, cuenta con habilidades e influencia para motivar a otros a lograr los objetivos comunes.

En su libro “Líderes para el siglo XXI”, Alfonso Siliceo Aguilar señala que “ser líder es influir en las personas para el logro de un determinado fin, que es valioso para la organización”. Un líder debe considerar algunas condiciones para que el trabajo no solamente sea valorado, sino también que trascienda en beneficio de los objetivos empresariales. En ese sentido, es importante tener en cuenta que ejercer las funciones de un líder requiere de ciertas técnicas o herramientas:

- Ser innovador e implementar estrategias. Un líder debe generar propuestas y estrategias creativas y factibles. Ser innovador y flexible le permitirá crear una visión clara de lo que quiere realizar junto a su equipo.

- Mostrarse accesible. Los líderes empresariales deben permitir e incentivar que los integrantes de su equipo propongan. Debe tener una comunicación eficaz para dar a conocer sus iniciativas, así como motivar las competencias y la creatividad de los colaboradores con los que trabaja.

- Obtener resultados. Implica cumplir las prioridades empresariales y ponerse objetivos retadores que se ejecuten de forma efectiva. El líder debe ser una persona segura, exigente consigo misma y con su equipo de trabajo.

- “Mentorear” e inspirar a los demás. Es aconsejable generar una relación de cercanía con los colaboradores, identificar cuáles son sus motivaciones y empoderarlos.

[1] Administrador de empresas, con MBA Gerencial. Cuenta con una especialización en Operaciones, Marketing y Gestión Comercial. Es máster en Liderazgo y cuenta con más de 20 años de experiencia en el sector retail, consumo masivo, servicios y educación, liderando equipos comerciales y operativos. Ha sido gerente zonal en Coney Park, store manager en Starbucks y gerente zonal en Cineplanet. Actualmente es director de la Universidad Tecnológica del Perú, Campus Chimbote.

February

“Semillero Emprendedor” reconoció proyectos de negocios de adolescentes liberteños

-

El programa de vacaciones útiles de la Cámara de Comercio de La Libertad (CCLL) culminó con una novedosa feria de futuros emprendimientos.

Trujillo, 22 de febrero de 2022. El programa de vacaciones útiles de la Cámara de Comercio de La Libertad (CCLL) “Semillero Emprendedor 2022” llegó a su etapa final con una interesante feria de proyectos de negocio.

Luego de seis semanas de arduo esfuerzo, cinco equipos integrados por adolescentes de entre 12 y 16 años expusieron sus proyectos de negocio denominados: Aqualix, Trabaja.pe, Amatista, Biopack, y Alimfit, cada uno de ellos enfocados a diversos nichos de mercado.

Mientras, que el jurado calificador estuvo integrado por: Fernando Guerra Fernández, presidente del Comité Gremial de Comunicaciones, Informática y empresas conexas de la CCLL; Humberto Flores Cornejo, vicepresidente del Comité Gremial de servicios educativos de la CCLL; y Carlos Pérez Smith, gerente administrativo, quienes escucharon con atención cada idea de emprendimiento.

En total fueron 19 adolescentes quienes respondieron con entusiasmo cada pregunta que formulaba el jurado calificador. Ellos, además de conocer sus proyectos también tuvieron el soporte y apoyo a sus padres, quienes se mostraron emocionados al ver el talento de sus pequeños.

Después de una ardua deliberación, el grupo ganador de “Semillero Emprendedor” fue el de Trabaja.pe y el segundo lugar fue para Aqualix; no obstante, el jurado calificador señaló que las 5 ideas de negocio fueron muy buenas, ya cuentan con un gran potencial para concretarse.

Cabe mencionar que Trabaja.pe es un portal web que permite encontrar empleos que no demanden un alto grado de estudios, está enfocado en trabajadores informales a los que les da la opción de crear un CV en base a la experiencia que tengan en su área laboral; además, les brinda de capacitación certificada.

Luego de la feria de emprendimientos, se realizó la ceremonia de clausura del programa de vacaciones útiles, donde la alumna Carolina Abigail Diaz Ruiz agradeció por las experiencias vividas y los conocimientos aprendidos en nombre de todos sus compañeros.

“Quiero darles gracias por apostar por nosotros, adolescentes con ideas innovadoras. Estas iniciativas nos hacen sentir escuchados y, de alguna manera, nos hacen ver que desde nuestra posición tenemos el poder de mejorar nuestro entorno, desde nuestra familia hasta nuestra comunidad”, señaló.

De esta manera, el gremio empresarial demuestra una vez más su compromiso por promover el emprendimiento sostenible en nuestra región.

February

Por: Jhony Almendras Sernaqué1

Un estudio realizado por Manpower Group, que incluyó entrevistas a más de 42,300 gerentes de Recursos Humanos a nivel mundial, concluyó que existe dificultad para cubrir las vacantes requeridas en las empresas: el 11 % de los entrevistados comentó que ello se debió a la falta de habilidades blandas.

Las soft skills, habilidades transversales o habilidades socioemocionales son esenciales para el desarrollo en el lugar de trabajo y trascienden a la formación en determinadas carreras o campos laborales.

Podemos clasificar a las habilidades blandas en cinco categorías:

- Habilidades de adaptación. Muy valoradas por los equipos por los constantes cambios que se viven en un ambiente globalizado frente a la competencia. Implican flexibilidad, creatividad, innovación y tolerancia al estrés.

- Habilidades de gestión. Son las más valoradas a largo plazo, ya que los comportamientos como el liderazgo y la toma de decisiones, conforme van ascendiendo en una empresa, se valoran mucho más. Abarcan el trabajo en equipo y la toma de decisiones.

- Habilidades interpersonales. Se trata de la empatía, el balance de vida y la cortesía.

- Habilidades de comunicación. Son la negociación, la comunicación oral y escrita.

- Habilidades de ética laboral. Implican el compromiso con la organización, la integridad y la lealtad.

Poseer habilidades blandas nos permite comunicarnos de manera efectiva, liderar distintos procesos, realizar un análisis crítico, desarrollar habilidades negociadoras y contribuir a mejorar el clima laboral.

[1] Administrador de empresas, con MBA Gerencial. Cuenta con una especialización en Operaciones, Marketing y Gestión Comercial. Es máster en Liderazgo y cuenta con más de 20 años de experiencia en el sector retail, consumo masivo, servicios y educación, liderando equipos comerciales y operativos. Ha sido gerente zonal en Coney Park, store manager en Starbucks y gerente zonal en Cineplanet. Actualmente es director de la Universidad Tecnológica del Perú, Campus Chimbote.